Stationnement gênant / abusif

Il faut différencier le stationnement gênant, ou très gênant, de l’abusif. En effet, le stationnement abusif est le fait de laisser en un même lieu un véhicule plus de sept jours. La police Municipale est compétente pour intervenir, cependant il y a des délais incompressible. Le stationnement gênant voire très gênant, quand à lui, est une infraction qui peut être relevée rapidement.

Ce formulaire n’est pas relié au Centre Opérationnel de la Police Municipale. Il consiste à traiter les problématiques récurrentes nécessitant des actions régulières de la Police Municipale. Votre demande sera étudiée dans les meilleurs délais. Pour une intervention immédiate, veuillez contacter la Police Municipale.

Signalement

Article 322-14 du Code Pénal

“Le fait de communiquer ou de divulguer une fausse information dans le but de faire croire qu’une destruction, une dégradation ou une détérioration dangereuse pour les personnes va être ou a été commise est puni de deux ans d’emprisonnement et de 30000 euros d’amende.

Est puni des mêmes peines le fait de communiquer ou de divulguer une fausse information faisant croire à un sinistre et de nature à provoquer l’intervention inutile des secours.”

Amendes

Fiche pratique

Faire une donation

Vérifié le 06/04/2023 - Direction de l'information légale et administrative (Première ministre)

Vous voulez transmettre gratuitement la propriété d'un de vos biens à une autre personne avant votre décès ?

Pour cela, vous pouvez faire une donation. Vous devez respecter certaines règles pour qu'une donation soit valable.

Voici les informations à connaître.

Donation

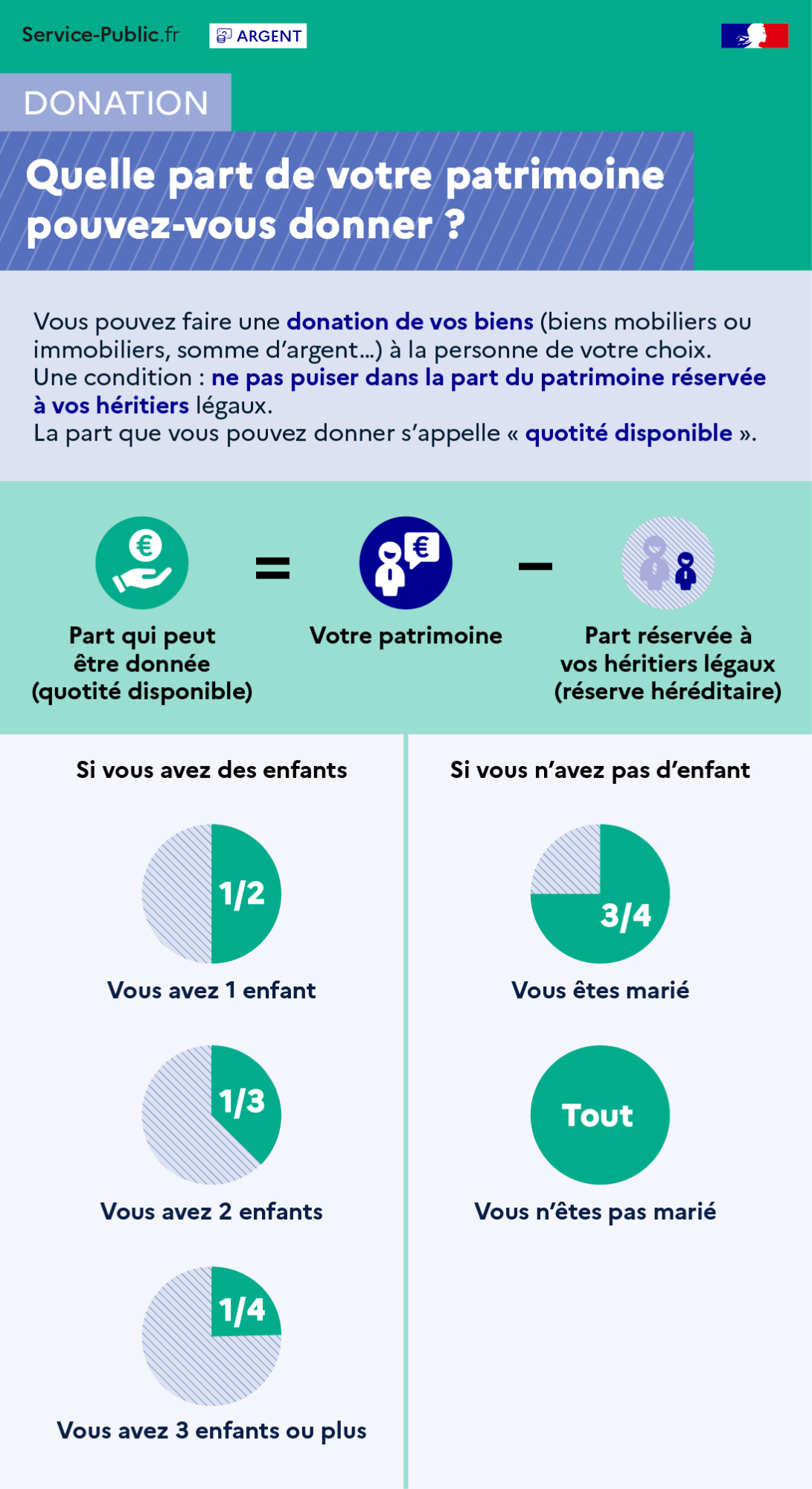

Quelle part de votre patrimoine pouvez-vous donner ?

Vous pouvez faire une donation de vos biens (biens mobiliers ou immobiliers, somme d'argent...) à la personne de votre choix.

Une condition : ne pas puiser dans la part du patrimoine réservée à vos héritiers légaux.

La part que vous pouvez donner s'appelle "quotité disponible".

Part qui peut être donnée (quotité disponible) = votre patrimoine - part réservée à vos héritiers légaux.

Nombre d'enfants | Quotité disponible |

1 | 1/2 |

2 | 1/3 |

3 ou plus | 1/4 |

Situation maritale | Quotité disponible |

Marié | 3/4 |

Non marié | Tout |

Vous devez respecter les règles de transmission imposées par la loi.

Les <a href="https://www.epinal.fr/mes-demarches/police-municipale/stationnement-genant-abusif/?xml=R12674">héritiers réservataires</a> ne peuvent pas être exclus de votre succession. Ils reçoivent obligatoirement une <a href="https://www.epinal.fr/mes-demarches/police-municipale/stationnement-genant-abusif/?xml=F2529">part d'héritage minimale</a>. Vous pouvez donc donner librement la part qui dépasse la <a href="https://www.epinal.fr/mes-demarches/police-municipale/stationnement-genant-abusif/?xml=R31592">réserve héréditaire</a>. On appelle cette part la <a href="https://www.epinal.fr/mes-demarches/police-municipale/stationnement-genant-abusif/?xml=R16243">quotité disponible</a>.

Si vous ne respectez cette règle, vos héritiers réservataires peuvent remettre en cause vos donations au moment du règlement de votre succession. Pour cela, ils doivent faire une <a href="https://www.epinal.fr/mes-demarches/police-municipale/stationnement-genant-abusif/?xml=R188">action en réduction</a>.

Par contre, si vous n'avez pas d'héritiers réservataires, vous pouvez donner l'ensemble de vos biens.

À savoir

<a href="https://www.epinal.fr/mes-demarches/police-municipale/stationnement-genant-abusif/?xml=F16251">l'héritier réservataire peut renoncer par avance à contester une donation qui lui priverait de sa part d'héritage. Il doit exprimer cette volonté dans un <LienInterne LienPublication="F16251" type="Fiche Question-réponse" audience="Particuliers">pacte successoral</a>.<a href="https://www.epinal.fr/mes-demarches/police-municipale/stationnement-genant-abusif/?xml=F16251">

Nombre d'enfants | Quotité disponible |

1 | 1/2 |

2 | 1/3 |

3 ou plus | 1/4 |

Exemple

Vous avez un patrimoine de <span class="valeur">200 000 €</span> et 3 enfants. Au moment de votre succession, vos enfants se partageront les 3/4 de ce patrimoine soit <span class="valeur">150 000 €</span> à parts égales. Chaque enfant recevra donc <span class="valeur">50 000 €</span>. Vous pouvez donc donner le 1/4 restant soit <span class="valeur">50 000 €</span> aux personnes de votre choix (héritiers ou tiers).

Situation maritale | Quotité disponible |

Marié | 3/4 |

Non marié | Tout |

Exemple

Vous avez un patrimoine de <span class="valeur">200 000 €</span>. Au moment de votre succession, votre époux recevra <span class="valeur">50 000 €</span>. Vous pouvez donner les <span class="valeur">150 000 €</span> restant aux personnes de votre choix (héritiers ou tiers).

Questions ? Réponses !

Pour en savoir plus

-

Portail des services en ligne des notaires de France

Notaires de France

-

Direction générale des finances publiques

Contact

Police municipale d’Épinal

12 Rue Général Leclerc

Maison des Sports et de la Jeunesse

88000 Épinal

03 29 68 50 40

Horaires

Accueil de jour

Lundi et mercredi de 8h30 à 17h

Mardi, jeudi, vendredi : de 8h30 à 12h et de 13h30 à 17h

Patrouilles de jour

Du lundi au samedi de 7h30 à 20h

Patrouilles de nuit

Vendredi et samedi de 22h à 3h

Dernière mise à jour : 17 décembre 2025