Fiche pratique

Bénéfices industriels et commerciaux (BIC) : régime réel d'imposition

Vérifié le 02/06/2023 - Direction de l'information légale et administrative (Première ministre)

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

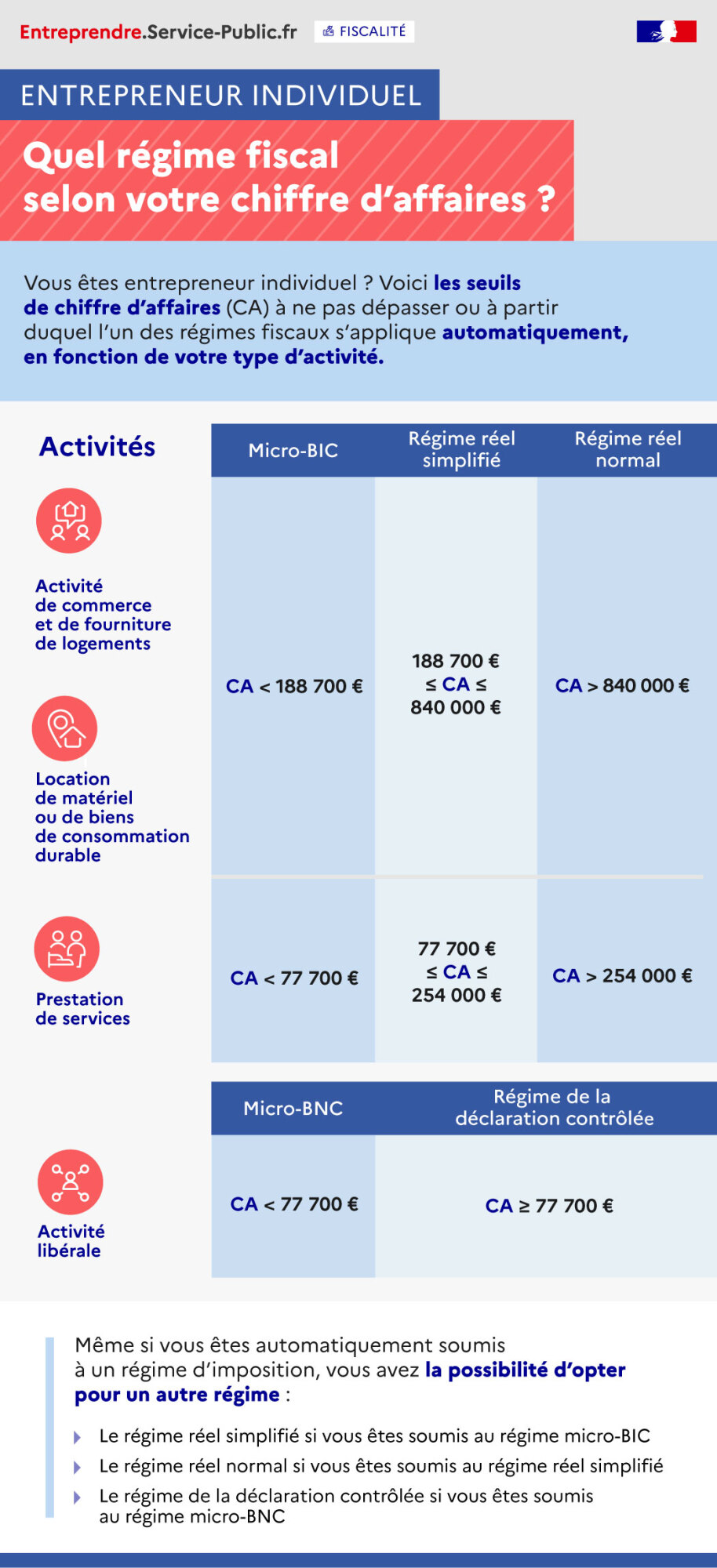

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ |

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à <span class="valeur">188 700 €</span>, c'est le régime spécial micro-BIC (micro-entreprise) qui s'applique

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre <span class="valeur">188 700 €</span> et <span class="valeur">840 000 €</span> , c'est le régime réel simplifié qui s'applique

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à <span class="valeur">840 000 €</span>, c'est le régime réel normal qui s'applique

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à <span class="valeur">188 700 €</span>, c'est le régime spécial micro-BIC (micro-entreprise) qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre <span class="valeur">188 700 €</span> et <span class="valeur">840 000 €</span>, c'est le régime réel simplifié qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à <span class="valeur">840 000 €</span>, c'est le régime réel normal qui s'applique.

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à <span class="valeur">77 700 €</span>, c'ets le régime spécial micro-BIC (micro-entreprise) qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre <span class="valeur">77 700 €</span> et <span class="valeur">254 000 €</span>, c'est le régime réel simplifié qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à <span class="valeur">254 000 €</span>, c'est le régime réel normal qui s'applique.

Questions ? Réponses !

Règlement local de publicité (RLP)

Les supports publicitaires qui comprennent les dispositifs publicitaires, les préenseignes et enseignes, conduisent par leur prolifération à une dégradation de la qualité paysagère. Leur grand nombre rend souvent difficile la lecture des messages.

Leur présence n’est pas toujours compatible avec les actions engagées de valorisation de l’espace public et du tissu urbain en général.

C’est à ce titre que la Commune a dés 1992 établit un règlement spécifique. L’objectif étant de protéger, en limitant le nombre de dispositifs publicitaires dans 3 zones stratégiques de la Commune :

- Le centre ville : l’architecture de qualité des constructions doit être mise en valeur et ne pas être cachée par des dispositifs publicitaires.

→ Choix retenu : les dispositifs publicitaires scellés au sol sont interdits dans cette zone. - Les rives de la Moselle et du canal des Grands Moulins : la qualité environnementale des rives doit être préservée.

→ Choix retenu : les dispositifs scellés au sol sont interdits lorsqu’ils sont visibles depuis la rive opposée ou lorsqu’ils cachent la Moselle ou le canal des Grands Moulins. - Les entrées de Ville : lieux privilégiés pour l’implantation des dispositifs publicitaires, ces secteurs qui ont une importance dans le paysage urbain sont à valoriser et ne doivent pas être défigurés par une publicité foisonnante et anarchique.

→ Choix retenu : une distance de 50 mètres est imposée en bordure de ces axes entre deux dispositifs publicitaires scellés au sol.

En 2003, la Commune a souhaité compléter son règlement par des prescriptions pour les enseignes du centre ville. Ainsi les caissons lumineux et les journaux lumineux à défilement sont interdits.

Ce règlement local cherche donc à diminuer l’impact de la publicité dans ces zones et à maîtriser les dimensions et la qualité des enseignes. Les nouvelles orientations prises par l’État dans le cadre du Grenelle de l’Environnement incitent aujourd’hui à se réinterroger sur le règlement local de publicité.

Les nouvelles orientations prises par l’État dans le cadre du Grenelle de l’Environnement incitent aujourd’hui à se réinterroger sur le règlement local de publicité.

Sans remettre en cause le règlement local de publicité actuellement applicable, la Commune souhaite encore restreindre les possibilités d’implantation. Il est alors envisagé :

- Pour le centre ville : le périmètre est légèrement étendu au niveau du quai Colonel Sérot

- Pour les rives de la Moselle : la règle en vigueur s’appliquera au-delà de la passerelle des Grands Sables jusqu’à la limite « Sud » de la Commune dans le but de protéger les vues sur la Moselle dans ce secteur où elle est bien visible depuis les voies qui la longe.

- Pour les entrées de Ville :

– La distance à respecter par rapport aux dispositifs scellés au sol existants est portée à 80 mètres.

– La liste des itinéraires est complété.

La qualité des matériaux, l’aspect esthétique et l’obligation d’un entretien régulier sont aussi à privilégier.

Dernière mise à jour : 8 mars 2023